Thị trường đang đối mặt một biến số lớn: nhiệm kỳ Chủ tịch Fed Jerome Powell dự kiến kết thúc vào tháng 5/2026, trong khi các ứng viên nổi bật được nhắc đến đều có xu hướng ủng hộ lãi suất thấp hơn. Tuy nhiên, “muốn” chưa chắc “làm được” vì Fed vận hành theo cơ chế tập thể tại FOMC.

Bài viết này phân tích cơ chế ra quyết định, kênh truyền dẫn sang USD và xây dựng 3 kịch bản cho giai đoạn 2026–2027.

Tóm tắt :

- Chủ tịch Fed mới có thể tạo kỳ vọng “mềm” hơn, tác động ngay lên lợi suất và tâm lý USD.

- Nhưng giảm mạnh lãi suất không dễ: FOMC gồm 12 phiếu, có cơ chế luân phiên và mức độ chia rẽ quan điểm.

- Kịch bản cơ sở: Fed cắt giảm theo nhịp “vừa phải”, USD mềm dần thay vì rơi tự do.

- Kịch bản rủi ro: cú sốc “risk-off” hoặc lạm phát bật lại có thể khiến USD mạnh lên ngược kỳ vọng.

Vì sao câu chuyện “hậu Powell” quan trọng với USD?

Khi thị trường nói về “tỷ giá USD tương lai”, phần lớn đang nói về kỳ vọng lãi suất tương lai. Chỉ cần xác suất Fed hạ lãi suất tăng lên, lợi suất trái phiếu Mỹ có thể điều chỉnh ngay, kéo theo thay đổi chênh lệch lãi suất giữa Mỹ và các nền kinh tế lớn khác. Và chính chênh lệch này thường là động lực trung tâm của USD trong trung hạn. Do đó, việc nhiệm kỳ Chủ tịch Fed hiện tại dự kiến kết thúc vào tháng 5/2026 khiến thị trường “định giá trước”: ai là người kế nhiệm, họ thiên về “bồ câu” hay “diều hâu”, và quan trọng hơn là họ có thể tạo đồng thuận trong FOMC đến mức nào.

Ba ứng viên và thông điệp “lãi suất nên thấp hơn”

Theo thông tin được nhắc tới, ba cái tên nổi bật gồm Christopher Waller (Thống đốc Fed), Kevin Warsh (cựu Thống đốc Fed) và Kevin Hassett (cố vấn kinh tế Nhà Trắng). Dù kết quả cuối cùng là ai, điểm chung đáng chú ý là họ đều thể hiện quan điểm rằng lãi suất nên thấp hơn mức hiện tại.

- Kevin Hassett: Lãi suất thấp hơn dựa trên kỳ vọng tăng trưởng tiềm năng. Hassett nhấn mạnh luận điểm về năng suất và vốn đầu tư, cho rằng còn dư địa để đưa lãi suất xuống, trong bối cảnh ông tin tăng trưởng GDP tiềm năng có thể cao hơn đáng kể.

- Kevin Warsh: Giảm lãi suất để kéo chi phí vay dài hạn dễ chịu hơn. Warsh đề cập khả năng giảm lãi suất “rất nhiều”, qua đó làm chi phí vay (ví dụ lãi suất thế chấp cố định dài hạn) trở nên “phải chăng” hơn; đồng thời gắn với kỳ vọng một chu kỳ năng suất mới từ công nghệ và đầu tư.

- Christopher Waller: Lãi suất còn cao hơn mức trung lập. Waller nêu quan điểm lãi suất có thể vẫn cao hơn mức “trung lập” khoảng 50–100 điểm cơ bản, do đó “vẫn còn dư địa” để giảm.

Vì sao “giảm mạnh” không dễ?

Đây là phần thường bị hiểu sai. Chủ tịch Fed có ảnh hưởng rất lớn về thông điệp và xây dựng đồng thuận, nhưng không tự mình quyết định lãi suất. Lãi suất là quyết định của FOMC – ủy ban chính sách tiền tệ gồm 12 thành viên bỏ phiếu.

FOMC gồm những ai?

- 7 Thống đốc trong Hội đồng Thống đốc (Board of Governors).

- Chủ tịch Fed New York (ghế bỏ phiếu thường trực).

- 4 Chủ tịch Fed khu vực khác bỏ phiếu theo cơ chế luân phiên hằng năm.

Tức là ngay cả khi Chủ tịch Fed muốn hạ mạnh, họ vẫn cần đa số phiếu và phải thuyết phục được các thành viên khác trong bối cảnh quan điểm có thể chia rẽ.

“Điểm nghẽn” trong năm 2026: luân phiên phiếu và độ “diều hâu”

Một lập luận phản biện đáng chú ý là: theo cơ chế luân phiên, năm tới có thể xuất hiện thêm các Chủ tịch Fed khu vực được xem là “diều hâu”, khiến việc đạt đồng thuận cho một nhịp cắt giảm “mạnh tay” khó hơn.

Thị trường cũng theo dõi kỹ các phát biểu kiểu “giữ lãi suất thêm một thời gian” cho đến khi có bằng chứng rõ ràng về lạm phát quay về mục tiêu hoặc thị trường lao động suy yếu đáng kể.

Kết luận phần này: thay vì hỏi “Chủ tịch mới muốn gì?”, câu hỏi đúng phải là “Chủ tịch mới có thể tạo đa số FOMC ở mức độ nào, với dữ liệu nào?”

Fed : kênh truyền dẫn cốt lõi

Trong khung phân tích vĩ mô, USD chịu tác động mạnh từ chênh lệch lãi suất/lợi suất giữa Mỹ và phần còn lại của thế giới.

Khi kỳ vọng Fed cắt giảm tăng lên, lợi suất Mỹ thường giảm tương đối, làm chênh lệch thu hẹp. Điều này có thể khiến USD mất một phần “phí bảo hiểm lợi suất” và suy yếu trong trung hạn.

Tuy nhiên, USD không chỉ là đồng tiền lợi suất; USD còn là đồng tiền thanh khoản và trú ẩn. Vì vậy, trong các cú sốc “risk-off”, USD có thể mạnh lên ngay cả khi kỳ vọng lãi suất đi xuống. Đây là lý do dự báo tỷ giá luôn phải đi kèm kịch bản rủi ro.

CME FedWatch realtime: Mở công cụ CME FedWatch

Nếu khung biểu đồ không hiển thị hoặc quá khó xem, hãy bấm vào liên kết trên để mở FedWatch trong tab mới.

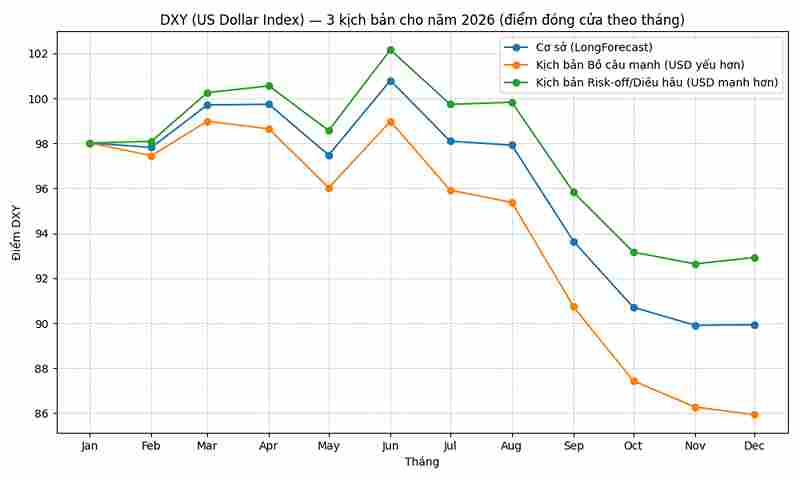

Ba kịch bản tỷ giá USD tương lai 2026–2027

Kịch bản 1 (Cơ sở): “Cắt giảm vừa phải” – USD mềm dần, biến động theo dữ liệu

Đây là kịch bản thị trường dễ chấp nhận nhất nếu lạm phát giảm chậm nhưng ổn định và tăng trưởng Mỹ hạ nhiệt “đủ” để Fed tiếp tục nới lỏng, nhưng không đủ xấu để buộc phải cắt sốc. Trong kịch bản này, USD có xu hướng mềm dần theo thời gian, nhưng nhịp giảm sẽ đan xen những pha hồi khi dữ liệu bất ngờ tích cực hoặc rủi ro toàn cầu tăng.

- Điều kiện kích hoạt: dữ liệu cho phép nới lỏng “từng bước”, FOMC đạt đồng thuận cắt theo nhịp vừa phải.

- Tác động USD: giảm từ từ do chênh lệch lợi suất thu hẹp.

Kịch bản 2 (Bồ câu mạnh): “Giảm nhanh về gần trung lập” – USD yếu rõ trong trung hạn

Kịch bản này xảy ra khi:

- (i) Chủ tịch Fed mới thiên bồ câu,

- (ii) dữ liệu tăng trưởng/việc làm yếu đi rõ rệt,

- và (iii) các thành viên FOMC đủ đồng thuận rằng lãi suất đang “hạn chế” quá mức.

Khi đó, lợi suất Mỹ có thể giảm nhanh hơn dự kiến, kéo USD xuống mạnh hơn.

- Điều kiện kích hoạt: dữ liệu xấu đủ thuyết phục + đồng thuận FOMC rộng hơn.

- Tác động USD: yếu rõ so với nhóm tiền tệ chủ chốt nếu chênh lệch lợi suất thu hẹp nhanh.

Kịch bản 3 (Rủi ro): “Risk-off / lạm phát bật lại” – USD mạnh lên ngược kỳ vọng

Đây là kịch bản khiến nhiều dự báo sai nhất. Nếu rủi ro toàn cầu tăng mạnh, dòng tiền trú ẩn có thể đẩy USD tăng. Hoặc nếu lạm phát quay lại, Fed buộc phải giữ lãi suất cao lâu hơn, lợi suất Mỹ neo cao sẽ tiếp tục nâng đỡ USD.

- Điều kiện kích hoạt: cú sốc địa chính trị/tài chính, hoặc lạm phát nóng trở lại.

- Tác động USD: mạnh lên trong ngắn hạn; thậm chí tạo xu hướng tăng nếu chênh lệch lợi suất nghiêng về Mỹ.

Góc nhìn USD/VND: điều gì khác với DXY?

Với Việt Nam, USD/VND không phản ánh 1:1 với USD Index (DXY). Ngoài xu hướng USD toàn cầu, tỷ giá trong nước còn chịu ảnh hưởng của cung–cầu ngoại tệ, cán cân thương mại, dòng vốn (FDI/gián tiếp), yếu tố mùa vụ, tâm lý và cơ chế điều hành. Vì vậy, khi xây kịch bản, doanh nghiệp nên tách bạch:

- Động lực quốc tế (Fed, lợi suất Mỹ, risk-on/risk-off) và

- Động lực nội địa (cung–cầu ngoại tệ, thanh khoản, kỳ vọng).

Nếu doanh nghiệp có dòng tiền USD định kỳ, hãy lập “ngân sách tỷ giá” theo 3 kịch bản (cơ sở/tốt/xấu), gắn mỗi kịch bản với ngưỡng dữ liệu để ra quyết định phòng vệ theo nguyên tắc, thay vì cảm tính.

Nên theo dõi gì cho 6–12 tháng tới ?

- Tiến trình lựa chọn nhân sự Fed (tên ứng viên, tín hiệu chính sách, mức độ tin cậy của thông điệp).

- Biên bản/họp báo FOMC: mức độ chia rẽ và điều kiện để cắt tiếp.

- Đường cong lợi suất Mỹ: phản ứng ở kỳ hạn trung–dài (nơi FX thường “đọc” kỳ vọng).

- Xác suất thị trường cho các lần cắt/hike (theo dõi qua công cụ như FedWatch).

- Risk sentiment: khi thị trường chuyển “risk-off”, USD có thể mạnh lên bất chấp câu chuyện lãi suất.

- Biến số nội địa (đối với USD/VND): thương mại, FDI, nhu cầu ngoại tệ theo mùa vụ, thanh khoản.

FAQ

Chủ tịch Fed mới có thể tự quyết định hạ lãi suất mạnh không? Không. Lãi suất do FOMC quyết định bằng biểu quyết đa số. Chủ tịch Fed có ảnh hưởng lớn về định hướng và truyền thông, nhưng vẫn cần đa số phiếu và điều kiện dữ liệu phù hợp.

Vì sao kỳ vọng Fed hạ lãi suất thường khiến USD suy yếu? Kỳ vọng hạ lãi suất làm lợi suất USD giảm tương đối, thu hẹp chênh lệch lãi suất với các đồng tiền khác, khiến USD giảm “phí bảo hiểm lợi suất” trong trung hạn.

CME FedWatch là gì? Đây là công cụ phổ biến theo dõi xác suất thị trường cho các kịch bản lãi suất sau các kỳ họp FOMC, suy ra từ giá hợp đồng tương lai Fed Funds.

USD/VND có đi đúng theo DXY không? Không hoàn toàn. USD/VND còn chịu điều hành tỷ giá và các yếu tố cung–cầu ngoại tệ trong nước.Vì vậy, cần tách động lực quốc tế và nội địa khi lập kịch bản.

Brian Trương

THEO DÕI BLOG TẠI : FACEBOOK | X(TWITTER)

Tuyên bố miễn trừ : Nội dung trên InvestBlogger chỉ nhằm mục đích thông tin và giáo dục, không phải tư vấn hay khuyến nghị mua/bán bất kỳ tài sản nào. Do đó, nhà đầu tư tự chịu trách nhiệm với mọi quyết định và rủi ro phát sinh.