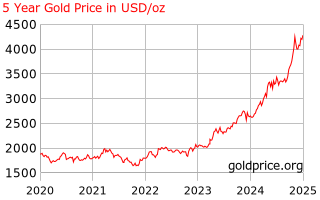

Thị trường vàng trong giai đoạn 2020–2025, vàng thế giới đi từ vùng quanh 1.600–1.800 USD/oz lên trên 4.000 USD/oz, tương đương mức tăng hơn 100%. Giai đoạn 2020–2022, giá chủ yếu dao động trong biên độ hẹp, phản ánh giai đoạn thị trường “tiêu hóa” cú sốc Covid và chu kỳ tăng lãi suất mạnh nhất nhiều thập kỷ của Fed.

Từ 2023 trở đi, đường giá bắt đầu thoát khỏi vùng tích lũy, vượt dần các mốc tâm lý 2.000 – 2.500 – 3.000 USD/oz và tăng tốc mạnh trong năm 2024–2025 khi:

-

Lãi suất thực của Mỹ hạ dần so với đỉnh,

-

Lạm phát vẫn cao hơn mục tiêu 2% trong nhiều quý,

-

Ngân hàng trung ương các nước (đặc biệt là các nền kinh tế mới nổi) gia tăng mua vàng dự trữ,

-

Căng thẳng địa chính trị và rủi ro tài chính (nợ công, bất động sản, chứng khoán) thúc đẩy nhu cầu trú ẩn.

Đường giá trên biểu đồ có dạng kênh tăng dốc với các nhịp điều chỉnh ngắn, sau đó lại nhanh chóng quay lại xu hướng chính. Theo Kitco, đây là cơ sở quan trọng để xây dựng các đường xu hướng (trend line) và mục tiêu giá cho năm 2026.

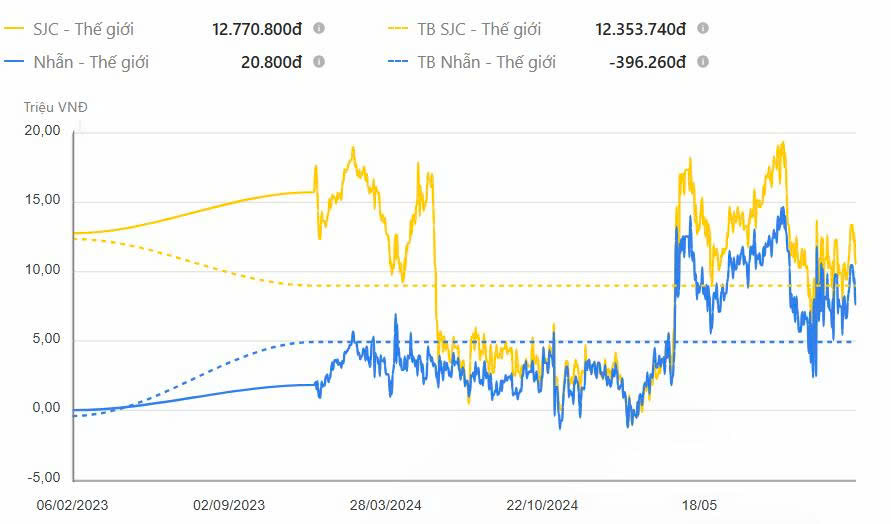

Chênh lệch vàng Việt Nam – Thế giới

Hiện tại, chênh lệch giữa giá vàng trong nước và thế giới (đơn vị: triệu đồng/lượng) cho thấy các vấn đề sau :

-

Có thời điểm chênh lệch lên tới 15–18 triệu đồng/lượng,

-

Hiếm khi chênh lệch xuống thấp dưới 3–4 triệu đồng/lượng,

-

Một “vùng cân bằng” mới khoảng 8–9 triệu đồng/lượng đang hình thành.

Đường màu vàng (thường đại diện cho vàng SJC) dao động quanh ngưỡng cao hơn đường màu xanh (vàng nhẫn), cho thấy:

-

Vàng SJC mang yếu tố thương hiệu và có tính khan hiếm nên thường có premium cao hơn,

-

Khi thị trường trong nước sôi động, chênh lệch bật mạnh; khi Nhà nước siết quản lý, chênh lệch hạ nhiệt nhưng rất khó về sát giá thế giới.

Điều này có nghĩa là nhà đầu tư Việt Nam có thể phải đối diện các rủi ro sau:

-

Không chỉ chịu rủi ro hướng đi của giá vàng thế giới;

-

Mà còn chịu thêm rủi ro co giãn của mức chênh lệch trong nước – thế giới;

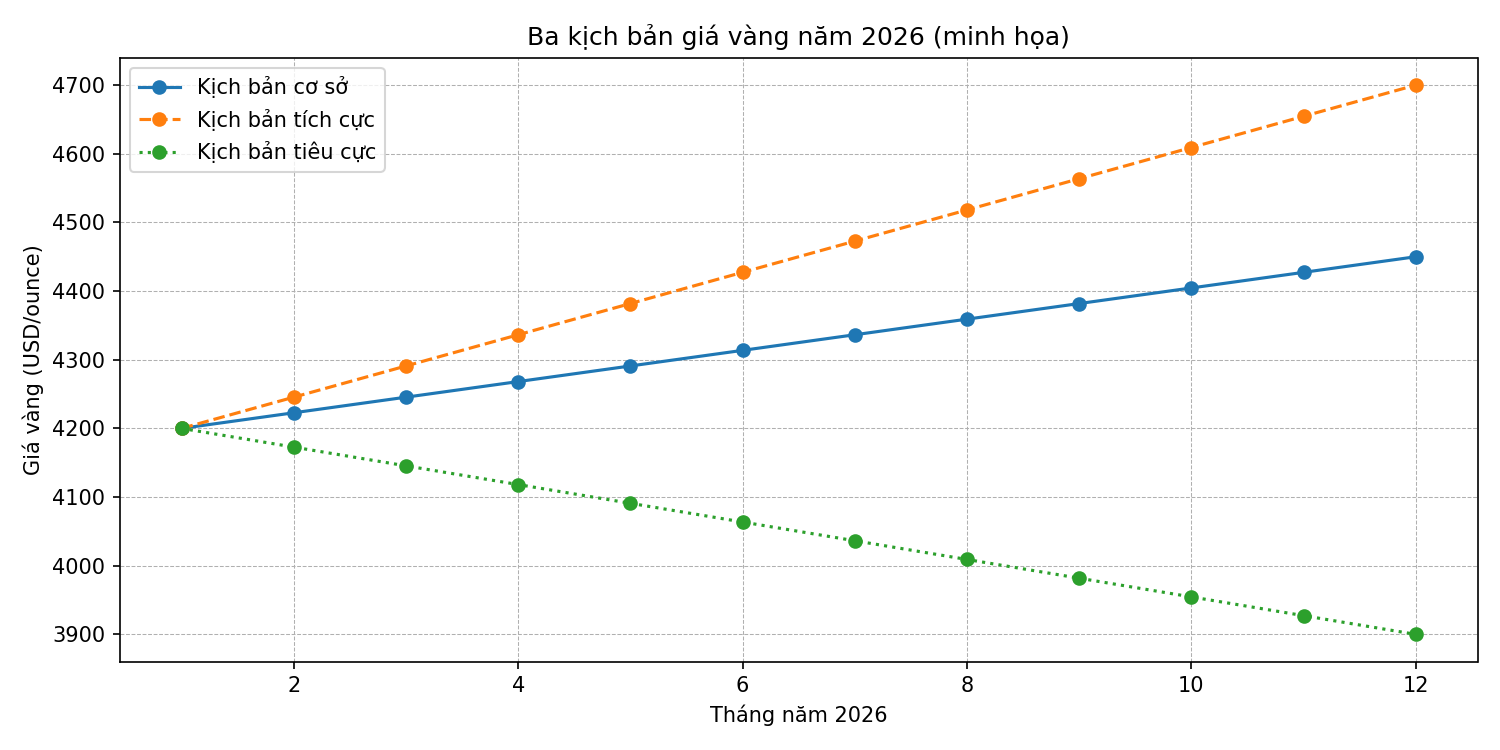

Xu hướng và các mục tiêu giá vàng 2026

Dựa trên phong cách phân tích đường xu hướng (trend-line based targets) mà các chuyên gia quốc tế sử dụng, có thể hình dung ba kịch bản giá vàng năm 2026:

Kịch bản cơ sở – Vàng duy trì trong kênh tăng dài hạn

-

Fed bắt đầu giảm lãi suất nhưng theo lộ trình thận trọng,

-

Lạm phát dần về gần 2–3%,

-

Kinh tế Mỹ giảm tốc nhẹ nhưng không rơi vào suy thoái sâu.

Trong bối cảnh đó, đường xu hướng chính nối đáy 2020 với các đáy 2022–2024 hàm ý:

-

Vùng giá mục tiêu cho 2026 có thể nằm trong khoảng 4.300–4.700 USD/oz,

-

Đây là vùng cao hơn đỉnh cuối 2025 nhưng vẫn nằm trong kênh tăng hiện tại, không phải “parabolic blow-off”.

Kịch bản tích cực – Vàng bứt phá khỏi kênh xu hướng

-

Fed buộc phải giảm lãi suất mạnh hơn do kinh tế suy yếu,

-

Lợi suất trái phiếu thực giảm nhanh,

-

Rủi ro tài chính hoặc địa chính trị bùng phát (khủng hoảng nợ, xung đột mở rộng…).

Khi đó, giá có thể bứt phá ra khỏi kênh tăng, mở ra vùng mục tiêu:

-

4.800–5.200 USD/oz hoặc cao hơn,

-

Các mốc này thường được tính bằng cách: kéo song song đường xu hướng hiện tại, sử dụng Fibonacci extension hoặc đo biên độ sóng tăng trước đó.

Kịch bản tiêu cực – Điều chỉnh sâu nhưng không phá vỡ xu hướng dài hạn

-

Lạm phát hạ nhanh,

-

Fed giữ lãi suất cao lâu hơn dự kiến hoặc tăng lại nếu cần,

-

Dòng tiền quay bớt về trái phiếu và chứng khoán.

Với kịch bản này, giá vàng có thể:

-

Điều chỉnh về vùng 3.500–3.800 USD/oz, tương ứng đường xu hướng dưới của kênh tăng,

-

Thậm chí xuyên nhẹ kênh nhưng sau đó hồi phục trở lại nếu lực mua dài hạn của ngân hàng trung ương và quỹ ETF vẫn ổn định.

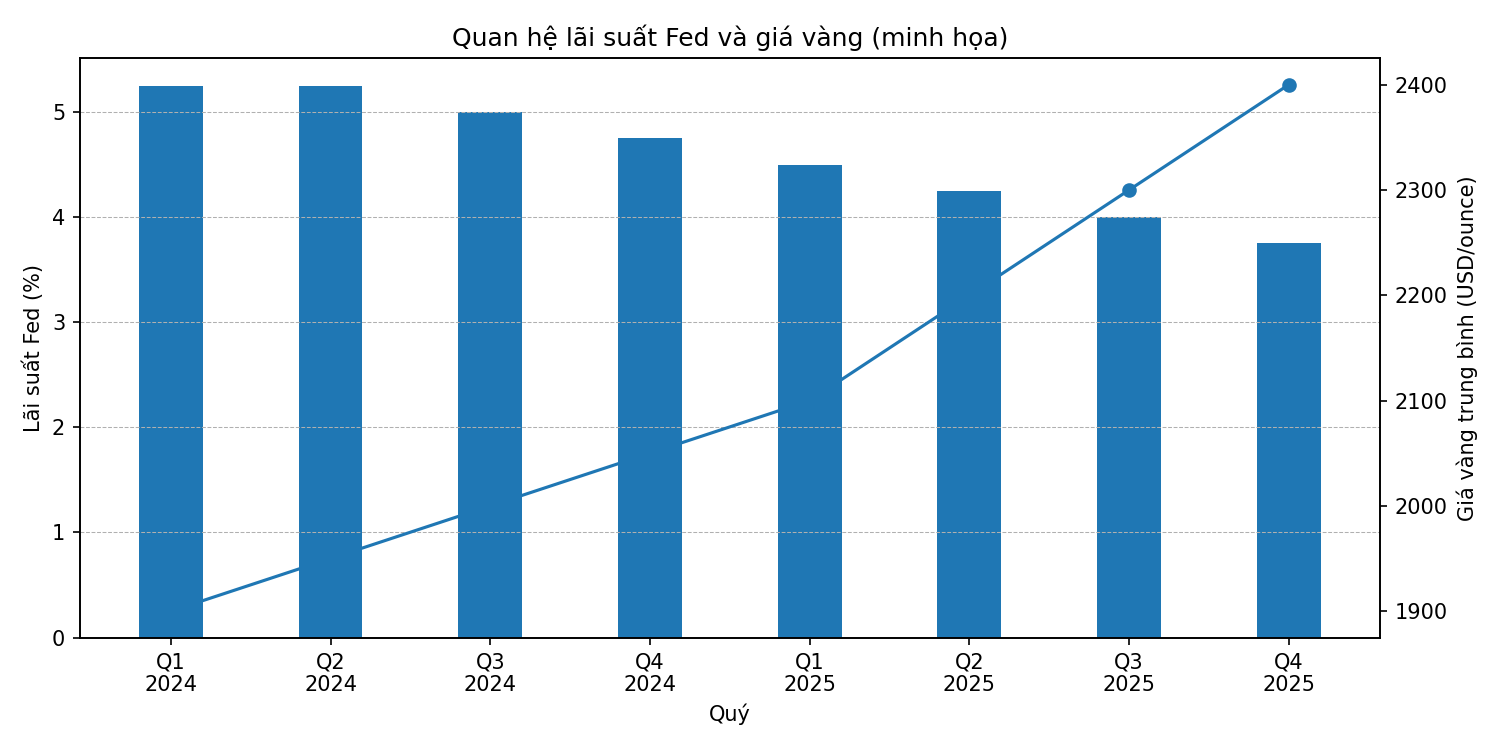

Yếu tốchi phối vàng giai đoạn 2025–2026

-

Lộ trình lãi suất của Fed và lãi suất thực: Đây là biến số quan trọng nhất. Khi lãi suất thực giảm, chi phí cơ hội nắm giữ vàng giảm, giá vàng có xu hướng tăng.

-

Đà suy yếu hay phục hồi của USD (DXY): Đồng USD suy yếu giúp vàng tính theo các đồng tiền khác bớt đắt đỏ, kích thích nhu cầu toàn cầu.

-

Mua ròng của ngân hàng trung ương: Nhiều nước đang đa dạng hóa dự trữ ngoại hối, tăng tỷ trọng vàng. Xu hướng này nếu tiếp tục mạnh sẽ tạo “lực đỡ nền” cho giá.

-

ETF vàng và dòng tiền tài chính: Các quỹ ETF như SPDR Gold Trust phản ánh mức độ quan tâm của dòng tiền tổ chức; dòng vốn chảy vào mạnh thường đi kèm các nhịp tăng nhanh của giá.

-

Rủi ro tài chính – địa chính trị: Bất ổn tại các điểm nóng, rủi ro ngân hàng, bất động sản, chứng khoán… là chất xúc tác khiến nhà đầu tư tìm đến vàng như “tài sản phòng thủ”.

Nhà đầu tư nên lưu ý gì ?

1. Với XAUUSD và vàng tài khoản

-

Kịch bản cơ sở và tích cực vẫn ủng hộ chiến lược nắm giữ trung – dài hạn,

-

Nên chia nhỏ vị thế, mua quanh các vùng hỗ trợ theo kênh xu hướng thay vì “đu đỉnh” khi giá đã bứt phá quá mạnh,

-

Luôn đặt stop-loss theo tỷ lệ tối đa 2–3% tài khoản cho mỗi lệnh.

2. Với vàng miếng SJC và vàng nhẫn

-

Vàng nhẫn thường có chênh lệch thấp hơn, phù hợp với nhà đầu tư muốn bám sát giá thế giới hơn,

-

Vàng SJC ngoài rủi ro hướng đi của XAUUSD còn thêm rủi ro thu hẹp premium nếu cơ chế thị trường hoặc chính sách thay đổi (mở sàn vàng, tăng nguồn cung…).

3. Quản trị rủi ro chênh lệch trong nước – thế giới

-

Khi chênh lệch vượt xa vùng trung bình lịch sử (ví dụ trên 12–15 triệu đồng/lượng), việc mua đuổi vàng SJC trở nên rủi ro vì: Chỉ cần chênh lệch co lại, nhà đầu tư có thể lỗ nặng dù giá vàng thế giới đi ngang hoặc tăng nhẹ,

-

Nên ưu tiên:

-

Giữ tỷ trọng vàng vật chất ở mức vừa phải trong tổng danh mục tài sản,

-

Sử dụng XAUUSD hoặc ETF vàng nếu muốn bám sát chuyển động giá thế giới, tránh premium nội địa.

-

Tóm lại, Từ dữ liệu 5 năm qua khẳng định vàng đang ở trong một siêu chu kỳ tăng giá, được hỗ trợ bởi lạm phát dai dẳng, nợ công cao và nhu cầu dự trữ của ngân hàng trung ương. Tuy nhiên, với nhà đầu tư Việt Nam, rủi ro chênh lệch giá trong nước – thế giới là yếu tố không thể bỏ qua. Mua sai thời điểm, đặc biệt khi premium quá cao, có thể khiến hiệu quả đầu tư kém xa diễn biến XAUUSD. Năm 2026 nhiều khả năng vẫn là năm vàng giữ vai trò quan trọng trong danh mục phòng thủ, nhưng lợi nhuận sẽ phụ thuộc vào việc lựa chọn đúng sản phẩm, đúng thời điểm và quản trị rủi ro một cách kỷ luật.

Brian Trương

Theo Kitco News

THEO DÕI BLOG TẠI : FACEBOOK | X(TWITTER)

Tuyên bố miễn trừ : Nội dung trên InvestBlogger chỉ nhằm mục đích thông tin và giáo dục, không phải tư vấn hay khuyến nghị mua/bán bất kỳ tài sản nào. Do đó, nhà đầu tư tự chịu trách nhiệm với mọi quyết định và rủi ro phát sinh.