[InvestBlogger.com] – Cùng được gọi bằng những cái tên quen thuộc như “tiền số”, “tiền ảo”, “crypto” hay “tài sản số”, nhưng trên thực tế đây không phải là những khái niệm giống nhau. Việc dùng sai thuật ngữ có thể khiến nhà đầu tư hiểu nhầm bản chất tài sản, đánh giá sai rủi ro pháp lý và dễ bị cuốn vào các dự án quảng bá quá mức bằng vỏ bọc công nghệ.

Điều này càng quan trọng trong bối cảnh Việt Nam đã ban hành Nghị quyết 05/2025/NQ-CP về thí điểm thị trường tài sản mã hóa. Nghị quyết này có hiệu lực từ ngày 9/9/2025 và thời gian thí điểm là 5 năm. Đây là bước đi quan trọng nhằm đưa một phần thị trường tài sản mã hóa vào khuôn khổ quản lý, thay vì để hoạt động này nằm trong vùng xám như trước.

Tiền điện tử không nên được hiểu đơn giản là Bitcoin hay crypto

Một điểm cần làm rõ ngay từ đầu là trong cách nói phổ thông, nhiều người thường dùng “tiền điện tử” để chỉ Bitcoin, Ethereum hoặc các đồng crypto khác. Tuy nhiên, dưới góc nhìn pháp lý tại Việt Nam, “tiền điện tử” theo Nghị định 52/2024/NĐ-CP lại là giá trị tiền Việt Nam đồng được lưu trữ trên phương tiện điện tử, được cung ứng trên cơ sở đối ứng với số tiền khách hàng trả trước cho ngân hàng, chi nhánh ngân hàng nước ngoài hoặc tổ chức cung ứng dịch vụ ví điện tử. Ví điện tử và thẻ trả trước là phương tiện lưu trữ tiền điện tử.

Nói cách khác, tiền trong ví điện tử, thẻ trả trước hoặc các phương tiện thanh toán hợp pháp được cấp phép mới gần với khái niệm “tiền điện tử” trong hệ thống pháp luật thanh toán. Còn Bitcoin, Ethereum hay các token giao dịch trên blockchain không phải là tiền điện tử theo nghĩa thanh toán pháp định tại Việt Nam.

Đây là điểm rất dễ gây nhầm lẫn. Một người có thể nghĩ rằng “crypto là tiền điện tử nên có thể dùng để thanh toán”, nhưng cách hiểu này không đúng. Theo quy định về thanh toán không dùng tiền mặt, phương tiện thanh toán hợp pháp bao gồm các công cụ như séc, lệnh chi, ủy nhiệm chi, thẻ ngân hàng, ví điện tử và các phương tiện khác theo quy định của Ngân hàng Nhà nước. Các phương tiện không thuộc nhóm này không được xem là phương tiện thanh toán hợp pháp.

Tiền ảo là khái niệm rộng, không phải loại nào cũng là tài sản đầu tư

Tiền ảo là khái niệm được sử dụng khá rộng trong đời sống. Nó có thể chỉ các đơn vị giá trị tồn tại trong môi trường số, nhưng không nhất thiết phải dựa trên blockchain. Ví dụ, điểm thưởng trong trò chơi trực tuyến, xu trong nền tảng nội dung, điểm tích lũy trong một hệ sinh thái thương mại hoặc token nội bộ của một nền tảng đều có thể được gọi nôm na là tiền ảo.

Điểm chung của nhiều loại tiền ảo là phạm vi sử dụng bị giới hạn. Chúng thường chỉ có giá trị trong một hệ sinh thái nhất định, không nhất thiết có thị trường giao dịch độc lập và không phải lúc nào cũng có quyền sở hữu rõ ràng theo nghĩa tài sản đầu tư.

Crypto như Bitcoin hoặc Ethereum có thể được xem là một dạng đặc biệt hơn, vì chúng hoạt động trên blockchain, có thể giao dịch rộng rãi trên thị trường toàn cầu và giá trị thay đổi theo cung cầu. Tuy nhiên, tại Việt Nam, việc dùng Bitcoin, Litecoin hoặc các loại tiền ảo tương tự làm tiền tệ hoặc phương tiện thanh toán từng được cơ quan chức năng khẳng định là hành vi không được phép.

Tài sản số là khái niệm rộng hơn cả tiền ảo và crypto

Tài sản số là phạm vi rộng nhất trong ba khái niệm. Theo Nghị quyết 05/2025/NQ-CP, tài sản số là tài sản theo quy định của Bộ luật Dân sự, được thể hiện dưới dạng dữ liệu số, được tạo lập, phát hành, lưu trữ, chuyển giao và xác thực bởi công nghệ số trên môi trường điện tử.

Trong nhóm tài sản số, tài sản mã hóa là một loại tài sản số sử dụng công nghệ mã hóa hoặc công nghệ số có chức năng tương tự để xác thực tài sản trong quá trình tạo lập, phát hành, lưu trữ và chuyển giao. Nghị quyết cũng nêu rõ tài sản mã hóa không bao gồm chứng khoán, các dạng số của tiền pháp định và các tài sản tài chính khác đã có khung pháp lý riêng.

Có thể hiểu đơn giản như sau:

| Khái niệm | Phạm vi | Ví dụ dễ hiểu | Điểm cần lưu ý |

|---|---|---|---|

| Tiền điện tử | Hẹp trong pháp luật thanh toán | Tiền trong ví điện tử, thẻ trả trước | Gắn với VND, do tổ chức được phép cung ứng |

| Tiền ảo | Rộng, chưa chắc có blockchain | Điểm game, xu nền tảng, token nội bộ | Thường chỉ dùng trong phạm vi nhất định |

| Crypto | Một dạng tài sản mã hóa phổ biến | Bitcoin, Ethereum, một số token blockchain | Không phải phương tiện thanh toán hợp pháp tại Việt Nam |

| Tài sản số | Rộng nhất | Crypto, token, NFT, tài sản được số hóa | Có thể bao gồm nhiều loại quyền tài sản khác nhau |

| Tài sản mã hóa | Tập con của tài sản số | Token gắn với tài sản thực, crypto asset | Được thí điểm theo Nghị quyết 05/2025/NQ-CP |

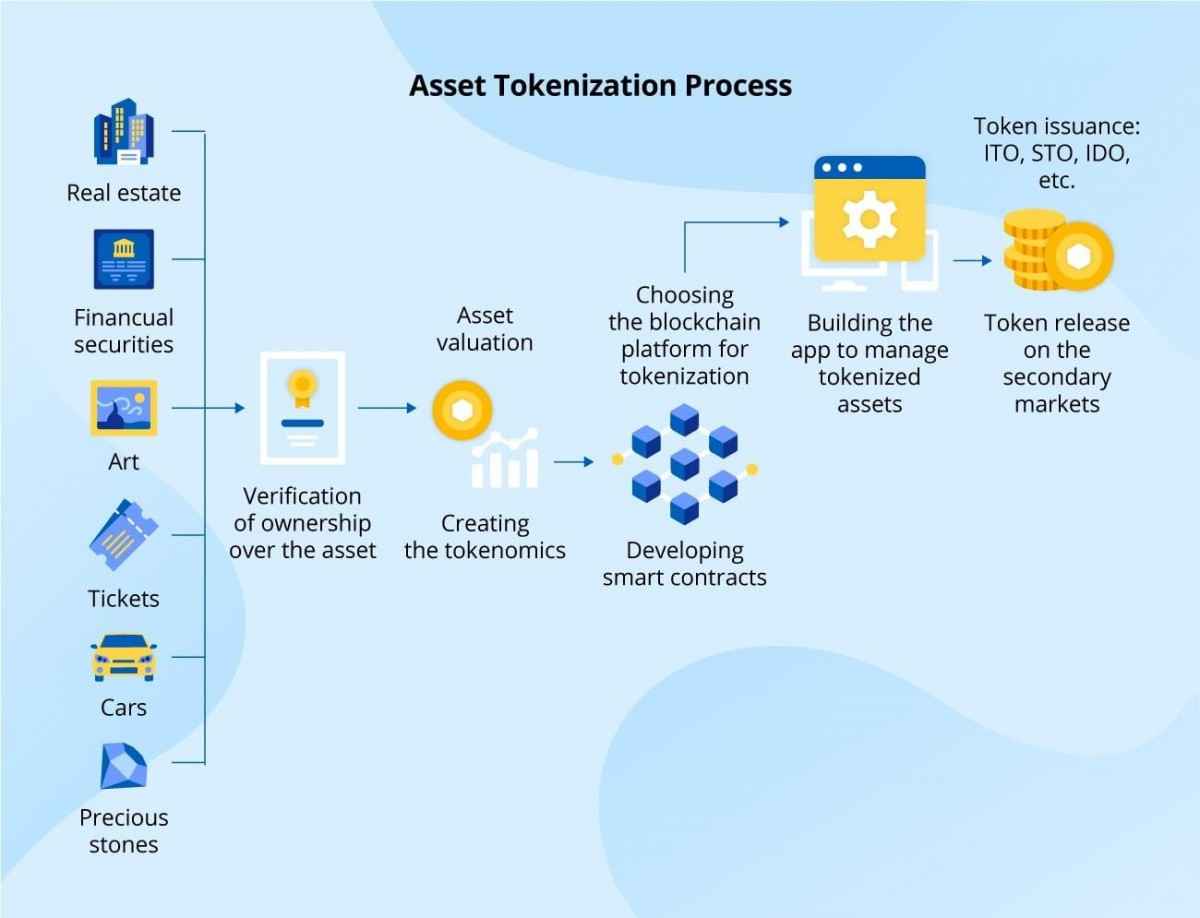

Token hóa tài sản là gì và vì sao được nhắc nhiều?

Token hóa tài sản là quá trình chuyển quyền hoặc giá trị kinh tế của một tài sản sang dạng token trên nền tảng số. Tài sản cơ sở có thể là bất động sản, tác phẩm nghệ thuật, hàng hóa, tài sản tài chính hoặc một loại tài sản thực khác, tùy theo khuôn khổ pháp lý từng quốc gia.

Về mặt quy trình, token hóa thường đi qua nhiều bước: xác minh quyền sở hữu tài sản, định giá tài sản, thiết kế cơ chế tokenomics, lựa chọn nền tảng blockchain, xây dựng hợp đồng thông minh, phát hành token và tổ chức giao dịch trên thị trường thứ cấp. Đây cũng là lý do các dự án token hóa thường được quảng bá như một hướng đi mới của tài chính số.

Tuy nhiên, không phải dự án nào gắn chữ “token hóa” cũng có tài sản thật phía sau. Nhà đầu tư cần phân biệt giữa token có tài sản cơ sở rõ ràng, hồ sơ pháp lý minh bạch và những dự án chỉ dùng thuật ngữ blockchain để tạo cảm giác công nghệ cao.

Theo Nghị quyết 05/2025/NQ-CP, tài sản mã hóa được chào bán, phát hành trong cơ chế thí điểm phải dựa trên tài sản cơ sở là tài sản thực, không bao gồm chứng khoán và tiền pháp định. Đây là điểm quan trọng, vì nó cho thấy định hướng của cơ chế thí điểm không phải là hợp pháp hóa mọi loại coin, mà là quản lý có chọn lọc các mô hình tài sản mã hóa có cơ sở rõ ràng.

Nghị quyết 05/2025/NQ-CP thay đổi điều gì?

Nghị quyết 05/2025/NQ-CP không biến crypto thành tiền tệ và cũng không cho phép dùng tài sản mã hóa để thanh toán hàng hóa, dịch vụ như tiền pháp định. Điểm thay đổi quan trọng là Việt Nam bắt đầu xây dựng cơ chế thí điểm cho hoạt động chào bán, phát hành, tổ chức thị trường giao dịch và cung cấp dịch vụ tài sản mã hóa.

Theo Nghị quyết, chỉ tổ chức được Bộ Tài chính cấp giấy phép cung cấp dịch vụ tổ chức thị trường giao dịch tài sản mã hóa mới được thực hiện các hoạt động dịch vụ liên quan và quảng cáo, tiếp thị liên quan đến tài sản mã hóa. Các giao dịch tài sản mã hóa phải được thực hiện thông qua tổ chức cung cấp dịch vụ được Bộ Tài chính cấp phép.

Một điểm nhà đầu tư trong nước cần đặc biệt chú ý là sau thời hạn 6 tháng kể từ khi tổ chức cung cấp dịch vụ tài sản mã hóa đầu tiên được cấp phép, nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức được Bộ Tài chính cấp phép có thể bị xử lý theo quy định pháp luật, tùy tính chất và mức độ vi phạm.

Về phía doanh nghiệp vận hành thị trường, điều kiện cấp phép cũng rất chặt chẽ. Tổ chức cung cấp dịch vụ phải là doanh nghiệp Việt Nam, vốn điều lệ đã góp tối thiểu 10.000 tỷ đồng, có điều kiện về cổ đông, nhân sự, công nghệ, bảo mật và quản trị rủi ro. Bộ Tài chính chủ trì phối hợp với Bộ Công an và Ngân hàng Nhà nước để lựa chọn tối đa 5 tổ chức cung cấp dịch vụ tài sản mã hóa trong giai đoạn thí điểm.

Đến ngày 20/1/2026, Bộ Tài chính đã bắt đầu tiếp nhận hồ sơ cấp phép, điều chỉnh và thu hồi giấy phép trong lĩnh vực tài sản mã hóa theo Quyết định 96/QĐ-BTC. Báo Chính phủ cho biết thời điểm đó đã có khoảng 10 công ty chứng khoán và ngân hàng công bố kế hoạch sẵn sàng tham gia cung cấp dịch vụ sàn giao dịch tài sản mã hóa khi được cấp phép.

Ranh giới pháp lý nhà đầu tư cần nhớ

Điểm quan trọng nhất là phải tách bạch giữa “được xem xét như tài sản để giao dịch trong cơ chế thí điểm” và “được dùng làm tiền để thanh toán”. Hai khái niệm này hoàn toàn khác nhau.

Nhà đầu tư có thể được mua, bán, lưu ký tài sản mã hóa trên sàn được cấp phép trong khuôn khổ thí điểm. Nhưng điều đó không đồng nghĩa với việc có thể dùng Bitcoin, Ethereum hay một loại token nào đó để trả tiền mua nhà, mua xe, thanh toán hóa đơn hoặc mua bán hàng hóa ngoài đời thực.

Với nhà đầu tư cá nhân, có ba ranh giới cần nhớ:

Thứ nhất, tài sản mã hóa không phải tiền pháp định. Giá trị của chúng biến động theo cung cầu, kỳ vọng thị trường, thanh khoản và mức độ chấp nhận của cộng đồng.

Thứ hai, không phải token nào cũng được bảo vệ như nhau. Một token giao dịch trên nền tảng không được cấp phép, không có thông tin phát hành rõ ràng hoặc không có tài sản cơ sở minh bạch sẽ có rủi ro pháp lý và rủi ro mất vốn cao hơn.

Thứ ba, sau khi hệ thống sàn được cấp phép chính thức đi vào vận hành, việc giao dịch ngoài kênh được cấp phép có thể khiến nhà đầu tư đối mặt rủi ro xử lý vi phạm, đặc biệt nếu hoạt động đó liên quan đến huy động vốn, môi giới trái phép, lừa đảo hoặc rửa tiền.

Vì sao nhiều người vẫn dễ bị nhầm?

Sự nhầm lẫn đến từ ba nguyên nhân chính :

- Một là cách gọi trên truyền thông chưa thống nhất. Có nơi gọi crypto là tiền điện tử, có nơi gọi là tiền ảo, có nơi gọi là tài sản số. Khi các thuật ngữ bị dùng thay thế cho nhau, nhà đầu tư mới rất dễ hiểu rằng chúng có cùng bản chất pháp lý.

- Hai là bản thân công nghệ blockchain có nhiều lớp khái niệm. Một token có thể đại diện cho quyền truy cập dịch vụ, quyền nhận phần thưởng, quyền sở hữu tài sản, quyền tham gia quản trị hoặc đơn giản chỉ là một tài sản đầu cơ. Nếu không đọc kỹ whitepaper, điều khoản phát hành và cơ chế vận hành, nhà đầu tư rất khó biết mình đang mua cái gì.

- Ba là nhiều dự án cố tình tận dụng sự mơ hồ này để marketing. Những cụm từ như “blockchain”, “AI”, “Web3”, “token hóa tài sản” hoặc “tài sản số hợp pháp” có thể được dùng để tạo niềm tin, trong khi phía sau không có mô hình kinh doanh thật, không có tài sản bảo chứng hoặc không có giấy phép cần thiết.

Đây là lý do người tham gia thị trường không nên chỉ nhìn vào tên gọi. Cần kiểm tra dự án được phát hành bởi ai, tài sản cơ sở là gì, giao dịch ở đâu, có đơn vị lưu ký hay không, có công bố rủi ro hay không và có nằm trong khuôn khổ được cấp phép hay không.

Nhà đầu tư nên kiểm tra gì trước khi xuống tiền?

Trước khi mua bất kỳ tài sản mã hóa nào, nhà đầu tư nên tự trả lời một số câu hỏi cơ bản sau :

- Tài sản này là crypto tự do giao dịch, token tiện ích, NFT hay token hóa tài sản thực?

- Đơn vị phát hành là ai, có pháp nhân rõ ràng không?

- Tài sản cơ sở phía sau là gì, có được định giá độc lập không?

- Token có được giao dịch trên nền tảng được cấp phép tại Việt Nam hay không?

- Dự án có cam kết lợi nhuận cố định, lãi cao bất thường hoặc mô hình giới thiệu người mới nhận hoa hồng không?

- Nhà đầu tư có quyền gì khi xảy ra tranh chấp, lỗi hệ thống hoặc sàn ngừng hoạt động?

Nếu một dự án không trả lời rõ các câu hỏi này, rủi ro thường lớn hơn cơ hội. Trong thị trường tài sản số, điều nguy hiểm nhất không phải là biến động giá, mà là mua một tài sản mà chính người mua cũng không hiểu quyền sở hữu của mình nằm ở đâu.

Tóm lại, Tiền điện tử, tiền ảo và tài sản số là ba khái niệm có liên quan nhưng không thể dùng thay thế cho nhau. Tiền điện tử theo pháp luật Việt Nam gắn với giá trị VND lưu trữ trên phương tiện điện tử hợp pháp. Tiền ảo là khái niệm rộng, có thể chỉ nhiều loại giá trị số trong môi trường trực tuyến. Tài sản số là phạm vi rộng hơn, trong đó tài sản mã hóa là nhóm đang được Việt Nam đưa vào cơ chế thí điểm có kiểm soát.

Nghị quyết 05/2025/NQ-CP là bước tiến quan trọng, nhưng không phải tín hiệu để nhà đầu tư xem mọi dự án crypto là hợp pháp hoặc an toàn. Khung thí điểm giúp thị trường có cơ hội minh bạch hơn, nhưng trách nhiệm nhận diện rủi ro vẫn thuộc về từng người tham gia.

Trong giai đoạn thị trường tài sản mã hóa bắt đầu được quản lý chặt hơn, kiến thức pháp lý cơ bản chính là lớp phòng vệ đầu tiên. Hiểu đúng khái niệm sẽ giúp nhà đầu tư biết mình đang nắm giữ tài sản gì, được bảo vệ đến đâu và đâu là ranh giới không nên vượt qua.

BRIAN TRƯƠNG

Tổng hợp

THEO DÕI BLOG TẠI : FACEBOOK | X(TWITTER)

Tuyên bố miễn trừ : Nội dung trên InvestBlogger chỉ nhằm mục đích thông tin và giáo dục, không phải tư vấn hay khuyến nghị mua/bán bất kỳ tài sản nào. Do đó, nhà đầu tư tự chịu trách nhiệm với mọi quyết định và rủi ro phát sinh.