[InvestBlogger.com] – Đợt bán tháo mạnh của vàng và đặc biệt là bạc vào cuối tháng 1/2026 không chỉ là phản ứng thông thường trước biến động của USD hay kỳ vọng lãi suất. Theo phân tích mới từ Ngân hàng Thanh toán Quốc tế, tức BIS, một phần rất lớn của cú giảm này đến từ sự hưng phấn quá mức của nhà đầu tư cá nhân, nhất là nhóm sử dụng ETF đòn bẩy để gia tăng mức độ tiếp xúc với kim loại quý. Khi thị trường quay đầu, chính cơ chế tái cân bằng hằng ngày của các quỹ này cùng áp lực ký quỹ đã khiến biến động bị khuếch đại nhanh và mạnh hơn nhiều so với thay đổi của yếu tố cơ bản.

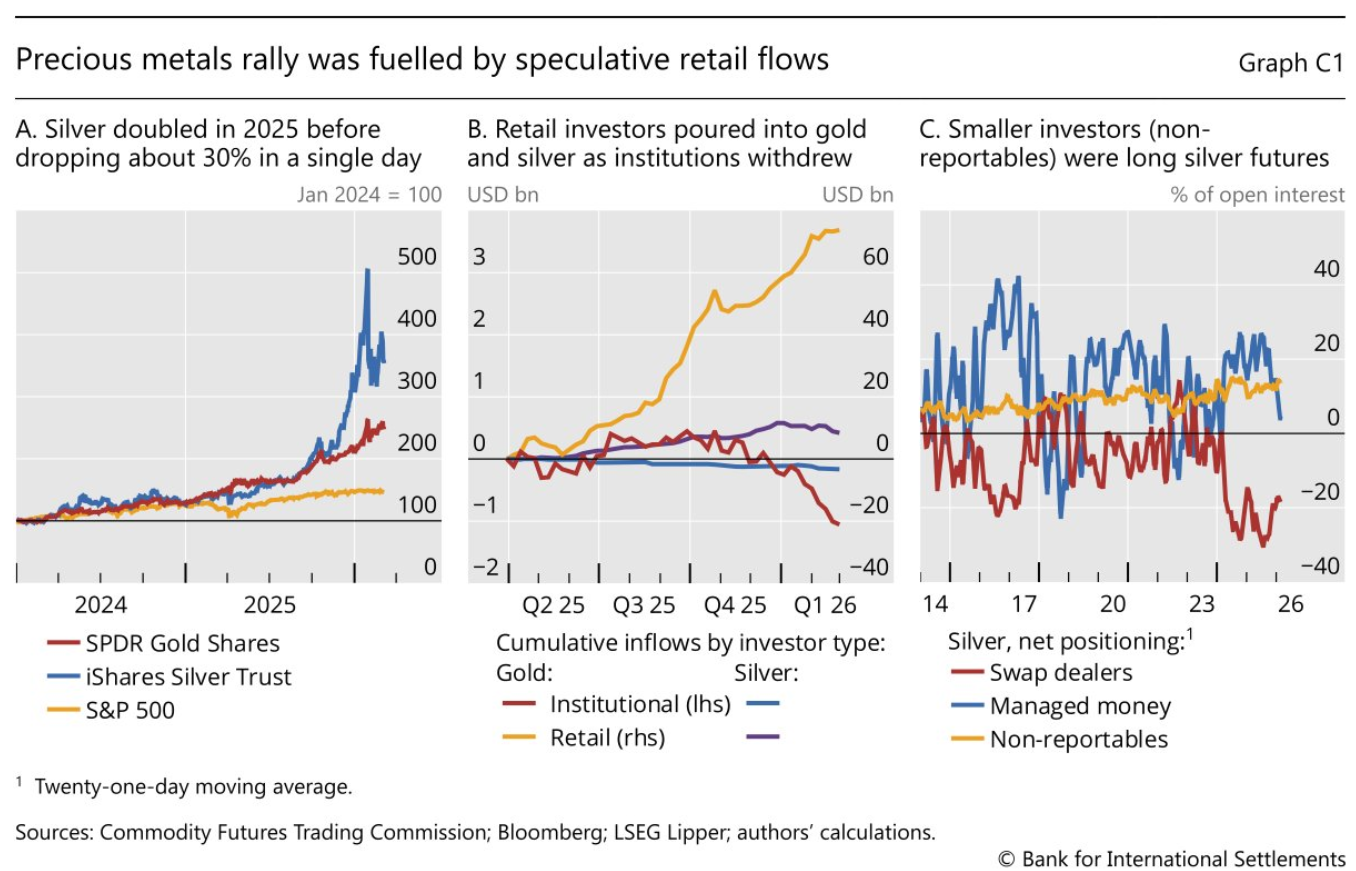

Thị trường đã tăng quá nóng trước khi đảo chiều mạnh

Theo BIS, vàng và bạc đã có một giai đoạn tăng kéo dài xuyên suốt năm 2025 và còn tăng tốc trong đầu năm 2026. Bạc là trường hợp nổi bật nhất khi giá đã tăng gấp đôi trong năm 2025, sau đó tiếp tục tăng thêm hơn 50% chỉ trong tháng 1/2026 trước khi lao dốc khoảng 30% trong một ngày ở cuối tháng. Vàng cũng đi theo quỹ đạo tương tự nhưng mức điều chỉnh không cực đoan bằng.

Điểm quan trọng nằm ở chỗ cú đảo chiều này không hoàn toàn phù hợp với mức thay đổi của nền tảng cơ bản. Dù thị trường có điều chỉnh kỳ vọng về đồng USD và chính sách tiền tệ Mỹ, BIS cho rằng mức độ giảm sâu và sự bùng nổ biến động cho thấy có yếu tố kỹ thuật và cấu trúc dòng tiền tác động rất mạnh phía sau.

Dòng tiền nhà đầu tư cá nhân mới là lực đẩy chính trước cú rơi

Một trong những kết luận đáng chú ý nhất của BIS là lực mua trước đợt bán tháo không đến chủ yếu từ các tổ chức lớn, mà đến từ nhà đầu tư cá nhân. Dữ liệu dòng vốn cho thấy trong giai đoạn dẫn đến cú giảm mạnh, nhà đầu tư nhỏ lẻ là nguồn inflow chính vào các quỹ vàng và bạc, trong khi nhà đầu tư tổ chức nhìn chung giữ vị thế ổn định hoặc thậm chí giảm bớt mức độ tiếp xúc.

Điều này được phản ánh khá rõ trên các biểu đồ đi kèm. Dòng vốn retail chảy vào vàng và bạc tăng mạnh đúng lúc dòng tiền tổ chức chững lại hoặc rút bớt. Nói cách khác, nhịp tăng cuối cùng của thị trường kim loại quý mang màu sắc đầu cơ ngày càng đậm, thay vì được dẫn dắt bởi các tổ chức vốn dài hạn.

Bạc chịu tác động mạnh hơn vàng vì đòn bẩy cao hơn

BIS cho rằng bạc là kim loại chịu tác động lớn nhất trong đợt biến động này. Không chỉ vì giá đã tăng quá nhanh, mà còn do cấu trúc vị thế đầu cơ ở bạc mang tính đòn bẩy cao hơn. Dữ liệu vị thế hợp đồng tương lai cho thấy nhóm “non reportables”, thường đại diện cho các nhà đầu tư nhỏ hơn, đã nắm vị thế mua ròng đáng kể ở bạc trước khi thị trường điều chỉnh.

Khi giá giảm mạnh và các sàn nâng yêu cầu ký quỹ, nhóm này nhiều khả năng buộc phải giảm vị thế rất nhanh. Trong khi đó, nhóm managed money, bao gồm CTA và tổ chức, cũng cắt vị thế mua, còn các dealer chủ yếu cung cấp thanh khoản bằng cách giảm vị thế bán. Sự phối hợp của ba dòng hành vi này đã làm áp lực giảm giá ở bạc trở nên dữ dội hơn vàng.

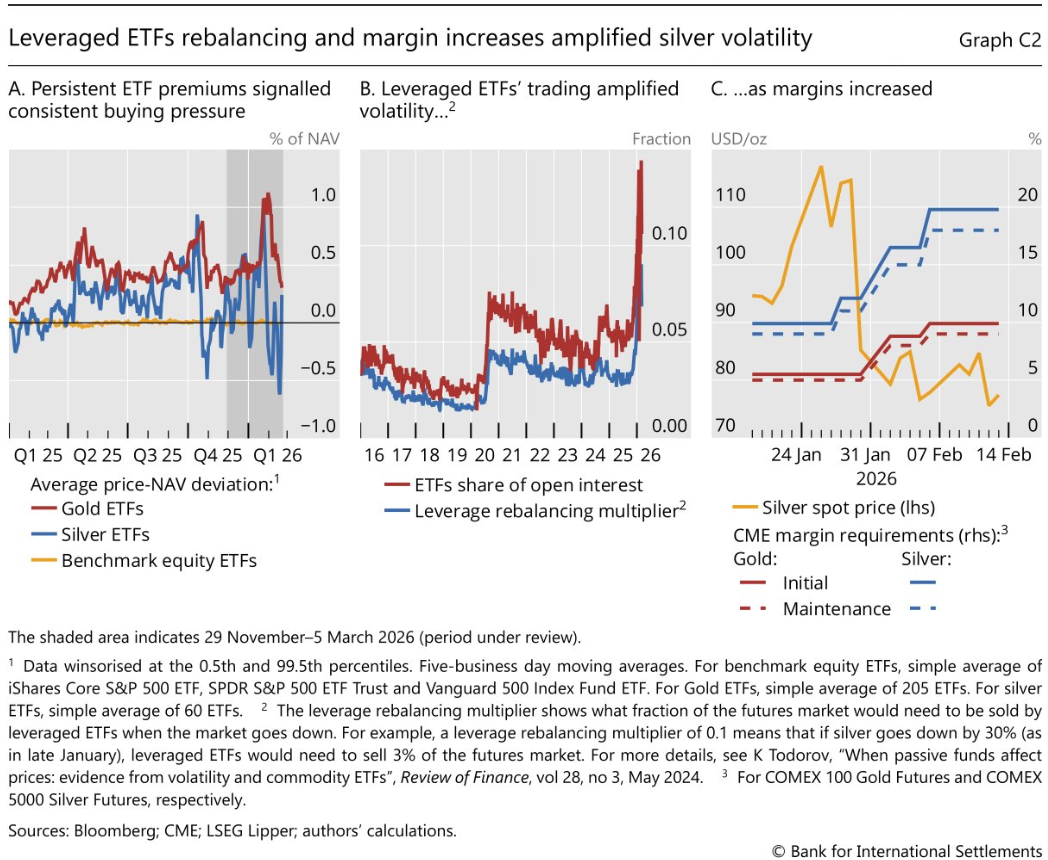

Vì sao ETF đòn bẩy lại làm biến động bị khuếch đại?

Trọng tâm trong báo cáo của BIS nằm ở cơ chế vận hành của ETF đòn bẩy. Để duy trì mức đòn bẩy mục tiêu theo ngày, các quỹ này phải tái cân bằng mỗi ngày. Khi giá tăng, họ phải mua thêm tài sản cơ sở, thường thông qua hợp đồng tương lai, để đưa tỷ lệ đòn bẩy trở về mức thiết kế. Khi giá giảm, họ lại phải bán ra.

Về bản chất, đây là một cơ chế giao dịch có tính khuếch đại xu hướng. Thị trường tăng thì quỹ buộc phải mua thêm, giúp giá tăng mạnh hơn. Thị trường giảm thì quỹ buộc phải bán ra, khiến đà giảm bị nối dài. Vì hoạt động này diễn ra có hệ thống và lặp đi lặp lại, nó tạo ra vòng phản hồi làm giá di chuyển mạnh hơn hướng đang có.

BIS nhấn mạnh rằng dấu chân của hoạt động giao dịch gây mất ổn định từ ETF đòn bẩy đã tăng lên cùng với làn sóng hưng phấn của nhà đầu tư cá nhân trong năm 2025. Chỉ báo đo tác động tái cân bằng của ETF đòn bẩy đã tăng gấp đôi trong năm 2025, trong khi tỷ trọng ETF trong thị trường cũng tăng theo. Điều đó cho thấy ETF đòn bẩy không còn là yếu tố ngoại vi mà đã trở thành một phần đủ lớn để ảnh hưởng trực tiếp đến quỹ đạo giá.

Premium của ETF là tín hiệu cảnh báo sớm

Một chi tiết rất đáng chú ý khác là BIS xem mức premium kéo dài của ETF vàng và bạc so với NAV như dấu hiệu cho thấy áp lực mua một chiều đã trở nên quá mức. Khi nhu cầu mua chứng chỉ quỹ vượt quá khả năng của các nhà tạo lập được cấp phép trong việc tạo thêm chứng chỉ và cân bằng với tài sản vật chất, giá ETF sẽ giao dịch cao hơn NAV.

Trong giai đoạn thị trường nóng lên, mức premium này duy trì liên tục, phản ánh nhu cầu mua quá mạnh từ phía nhà đầu tư. Nhưng khi thị trường đảo chiều cuối tháng 1, premium nhanh chóng co lại. Riêng ở bạc, premium thậm chí chuyển thành discount rõ rệt, cho thấy áp lực bán một chiều đã xuất hiện rất mạnh. Đây là tín hiệu cho thấy dòng tiền đầu cơ không chỉ đẩy giá lên cao hơn giá trị nội tại trong lúc hưng phấn, mà còn có thể kéo giá xuống nhanh hơn khi tâm lý đảo chiều.

Margin call đã biến nhịp điều chỉnh thành bán tháo

Sau khi thị trường bắt đầu rơi, áp lực ký quỹ đã khiến đà giảm càng mạnh hơn. BIS cho biết sự sụt giảm nhanh của giá đã làm tăng variation margin trên các vị thế futures, đồng thời một số sàn còn siết yêu cầu initial margin trong đúng giai đoạn biến động. Khi đó, những người tham gia dùng đòn bẩy cao phải bổ sung vốn hoặc buộc giảm vị thế.

Điều này tạo ra một vòng xoáy rất quen thuộc trên thị trường tài chính. Giá giảm khiến margin call tăng. Margin call ép nhà đầu tư phải bán ra. Bán ra lại đẩy giá giảm tiếp. Song song với đó, ETF đòn bẩy cũng tái cân bằng theo hướng bán xuống trong lúc giá rơi, khiến áp lực bán cơ học càng lớn. Kết quả là thị trường bước vào vòng lặp tự củng cố theo chiều giảm.

Bài học lớn cho nhà đầu tư vàng và bạc

Báo cáo của BIS để lại một thông điệp rất rõ. Trong các giai đoạn thị trường tăng nóng, đặc biệt với những tài sản có yếu tố đầu cơ cao như bạc, biến động không chỉ đến từ yếu tố vĩ mô mà còn đến từ cấu trúc dòng tiền và cơ chế sản phẩm đầu tư. Khi nhà đầu tư cá nhân sử dụng ETF đòn bẩy quá nhiều, thị trường có thể trở nên mong manh hơn rất nhanh.

Với nhà đầu tư cá nhân, bài học ở đây là không nên chỉ nhìn vào xu hướng giá để đánh giá độ an toàn. Một tài sản tăng mạnh chưa chắc là khỏe, nhất là khi đà tăng được nuôi bởi dòng tiền đầu cơ ngắn hạn và sản phẩm đòn bẩy. Cần theo dõi thêm premium ETF, vị thế futures, thay đổi về margin và dấu hiệu rút vốn từ tổ chức để nhận diện rủi ro đảo chiều.

Với nhà đầu tư trung hạn, báo cáo này cũng nhắc rằng vàng và bạc dù là tài sản phòng thủ vẫn có thể xuất hiện những đợt biến động cực mạnh nếu cấu trúc thị trường mất cân bằng. Điều này đặc biệt đúng với bạc, nơi thanh khoản và mức độ đầu cơ thường nhạy hơn vàng.

Tóm lại, Phân tích của BIS cho thấy cú bán tháo vàng bạc cuối tháng 1/2026 không đơn thuần là phản ứng trước USD hay kỳ vọng lãi suất, mà là hệ quả của một thị trường đã bị kéo lên quá nóng bởi dòng tiền nhỏ lẻ và ETF đòn bẩy. Khi giá quay đầu, hoạt động tái cân bằng của quỹ và áp lực ký quỹ đã biến một nhịp điều chỉnh thành một đợt giảm sâu có tính dây chuyền, đặc biệt ở bạc.

Trong bối cảnh kim loại quý tiếp tục là nhóm tài sản được quan tâm mạnh, báo cáo này là lời nhắc cần thiết rằng đà tăng càng nóng thì cấu trúc thị trường càng phải được theo dõi kỹ. Với nhà đầu tư, hiểu cơ chế vận hành của ETF đòn bẩy và động lực dòng tiền lúc này quan trọng không kém việc theo dõi giá vàng hay giá bạc hàng ngày.

THEO DÕI BLOG TẠI : FACEBOOK | X(TWITTER)

Tuyên bố miễn trừ : Nội dung trên InvestBlogger chỉ nhằm mục đích thông tin và giáo dục, không phải tư vấn hay khuyến nghị mua/bán bất kỳ tài sản nào. Do đó, nhà đầu tư tự chịu trách nhiệm với mọi quyết định và rủi ro phát sinh.