Vàng (XAUUSD) tiếp tục chứng minh vai trò tài sản trú ẩn và nơi neo kỳ vọng trong bối cảnh bất định, nhưng “ánh đèn sân khấu” lại thuộc về bạc và bạch kim, khi mức tăng của hai kim loại này vượt xa phần còn lại.

Với nhà đầu tư, đánh giá vàng không chỉ nằm ở câu chuyện giá tăng hay giảm, mà quan trọng hơn là hiểu cấu trúc cung – cầu, động lực vĩ mô và rủi ro hệ thống. Bài viết dưới đây tổng hợp theo khung SWOT để bạn nhìn nhanh – trúng – đủ.

Tóm tắt nhanh :

- Thông điệp chính : Vàng vẫn là “lõi” trú ẩn của danh mục, nhưng năm 2025 nhóm kim loại quý chứng kiến sự bứt tốc của bạc và bạch kim.

- Điều cần theo dõi 2026 : Quỹ đạo lãi suất, sức mạnh đồng USD, nhu cầu mua của khu vực chính thức và rủi ro cung ứng dài hạn của ngành khai thác.

S – Điểm mạnh

Vàng giữ vai trò “trụ cột” của nhóm trú ẩn

Tài sản trú ẩn mang tính “định danh”

Năm 2025 chứng kiến kỳ vọng nới lỏng tiền tệ và bất ổn địa chính trị khiến dòng tiền phòng thủ quay lại. Trong môi trường đó, vàng có lợi thế vì là tài sản mang tính phổ quát: dễ được chấp nhận, dễ phòng ngừa rủi ro và thường được ưu tiên khi thị trường cần nơi trú ẩn.

Lực mua từ khu vực chính thức tạo nền cho mặt bằng giá

Một trong những nền tảng quan trọng của xu hướng vàng là hoạt động tích lũy của ngân hàng trung ương. Dòng mua quy mô lớn kiểu này thường tạo “lớp đệm” tâm lý, giúp vàng giữ mặt bằng cao ngay cả khi thị trường có những nhịp chốt lời mạnh.

Dòng tiền rời tài sản rủi ro giúp vàng hưởng lợi

Trong năm, có giai đoạn nhà đầu tư giảm hứng thú với các kênh biến động cao và tìm lại tài sản hữu hình. Vàng thường hưởng lợi trong các pha luân chuyển như vậy, đặc biệt khi tâm lý phòng thủ lan rộng.

W – Điểm yếu

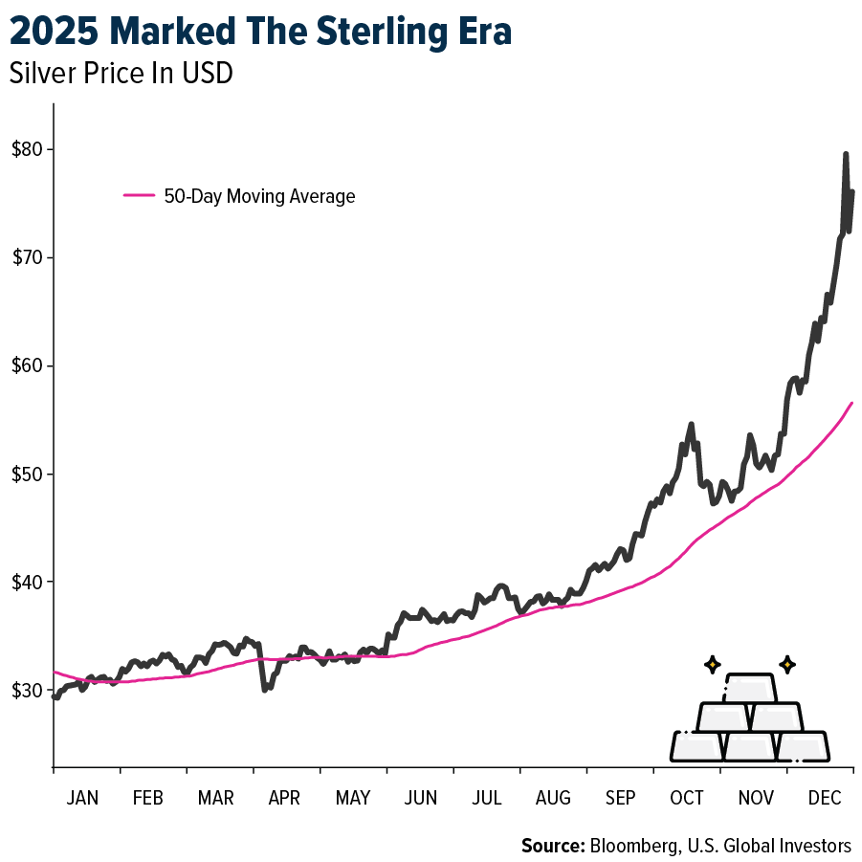

Vàng tăng tốt, nhưng không phải “quán quân” và chịu áp lực chi phí

Hiệu suất kém bùng nổ hơn bạc và bạch kim

Dù vàng có một năm tích cực, mức tăng của vàng bị lu mờ khi bạc và bạch kim tăng mạnh hơn. Điều này khiến vàng đôi khi bị xem là “tăng chậm” trong những giai đoạn thị trường ưa tốc độ.

Chi phí khai thác cao làm hạn chế “độ nở” biên lợi nhuận

Khi giá kim loại ở vùng cao, chi phí sản xuất và duy trì mỏ cũng leo thang: lao động, năng lượng, bảo trì, chế biến quặng… khiến biên lợi nhuận không phình tương xứng. Doanh nghiệp vì vậy phải ưu tiên tối ưu hiệu quả và kỷ luật vốn.

Rủi ro chính sách tài nguyên

Xu hướng siết chặt luật khai khoáng, tăng thuế – phí, yêu cầu tỷ lệ sở hữu nhà nước… ở một số quốc gia làm tăng rủi ro nguồn cung và rủi ro vận hành. Đây là biến số mà nhà đầu tư dài hạn không nên bỏ qua.

O – Cơ hội

Chu kỳ vàng còn dư địa nhờ lãi suất, nhu cầu chính thức và “vị thế thấp”

Dư địa chu kỳ nếu lãi suất thực giảm

Khi kỳ vọng lãi suất giảm/giữ thấp kéo dài, chi phí cơ hội nắm giữ vàng thường giảm theo. Đây là cơ chế quen thuộc giúp vàng duy trì sức hút trong danh mục phòng thủ.

Nhu cầu mua của ngân hàng trung ương còn kéo dài

Nếu mục tiêu nâng tỷ trọng vàng trong dự trữ được theo đuổi, thị trường có thể chứng kiến giai đoạn tích lũy kéo dài nhiều năm.

Điểm đáng chú ý: lực mua này thường bền hơn dòng tiền đầu cơ ngắn hạn.

Doanh nghiệp vàng bước vào giai đoạn tối ưu dòng tiền và tái cấu trúc

Khi giá duy trì cao, doanh nghiệp có xu hướng cải thiện hiệu quả, tăng dòng tiền, rồi đến giai đoạn mua bán – sáp nhập. Đây là “mạch ngầm” thường xuất hiện trong các chu kỳ hàng hóa, tạo cơ hội cho nhà đầu tư chọn lọc cổ phiếu khai khoáng.

T – Rủi ro

Biến động mạnh, nguồn cung khó mở rộng và nguy cơ điều chỉnh sau chu kỳ hưng phấn

Phát hiện mỏ mới giảm: nguồn cung dài hạn chịu áp lực

Tốc độ phát hiện các mỏ lớn giảm rõ rệt trong nhiều thập kỷ. Nếu xu hướng này kéo dài, bài toán cung ứng dài hạn trở nên nhạy cảm hơn, khiến thị trường dễ phản ứng mạnh trước các cú sốc.

Biến động ngắn hạn do đòn bẩy và định vị

Thị trường kim loại quý có thể xuất hiện các phiên “rũ mạnh” do yếu tố kỹ thuật như thay đổi yêu cầu ký quỹ hoặc dòng tiền đòn bẩy thoát ra. Các cú rơi kiểu này đôi khi không phản ánh yếu tố nền tảng, nhưng vẫn gây rủi ro nếu nhà đầu tư dùng đòn bẩy cao.

Cổ phiếu vàng có thể “quá nóng” so với giá vàng cơ sở

Khi cổ phiếu khai thác tăng vượt trội trong giai đoạn giá vàng đi ngang, lịch sử cho thấy sau đó dễ có pha điều chỉnh. Ngay cả khi vàng vững, nhóm cổ phiếu liên quan vẫn có thể biến động mạnh theo định giá và kỳ vọng.

Chiến lược cho nhà đầu tư XAUUSD

- Nếu mục tiêu là phòng thủ danh mục: xem vàng như “phần lõi”, tỷ trọng vừa phải, ưu tiên nắm giữ dài hơn, hạn chế đòn bẩy.

- Nếu mục tiêu tối ưu lợi nhuận theo chu kỳ: theo dõi lãi suất, sức mạnh USD và các nhịp điều chỉnh kỹ thuật để mua khi thị trường “giảm nhiệt”.

- Nếu tham gia cổ phiếu vàng: ưu tiên doanh nghiệp có chi phí tốt, bảng cân đối khỏe và kỷ luật vốn; tránh đuổi giá khi định giá đã phản ánh quá nhiều kỳ vọng.

Tóm lại, Gold SWOT 2025 cho thấy: vàng vẫn là trụ cột trú ẩn, được nâng đỡ bởi nhu cầu phòng thủ và lực mua chính thức, nhưng trong một năm thị trường “ưa bứt tốc”, bạc và bạch kim mới là nhóm dẫn dắt mức tăng.

Bước sang giai đoạn tiếp theo, nhà đầu tư nên nhìn vàng theo hai lớp: nền tảng dài hạn (cung – cầu và dòng mua chính thức) và rủi ro ngắn hạn (đòn bẩy, định vị, nhịp điều chỉnh sau hưng phấn).